Bitcoin: oro digitale per nuovi standard monetari[^1]

Ferdinando M. Ametrano[^2]

Originariamento pubblicato in “Dal sesterzio al Bitcoin. Vecchie e nuove dimensioni del denaro.” (2020 Rubbettino)

Ultimo aggiornamento: 21 settembre 2023

2 Contante digitale di banca centrale

5 L’innovazione nella storia della moneta

7 Il problema della doppia spesa

8 Bitcoin: contante digitale senza autorità centrale

10 Bitcoin: moneta di consenso

11 Bitcoin: oro digitale più che moneta

12 Non è tutto oro quel che luccica

13 Bitcoin: opportunità di investimento

14 Hayek Money: politica monetaria elastica non discrezionale

15 Dual Asset Ledger: moneta stabile ed azioni di signoraggio

Sommario: Nell’economia dell’informazione globale emerge come ineludibile l’esigenza di una moneta digitale, sovranazionale ed incensurabile: impraticabile tramite banche centrali, è una delle promesse più straordinarie dell’innovazione non regolamentata. Nell’evidenza della crisi dei sistemi monetari tradizionali e nel solco della storia delle monete private, dall’incrocio tra scuola austriaca dell’economia e movimento cypherpunk, emerge Bitcoin: bene scarso in ambito digitale, più oro digitale che moneta, Bitcoin è dirompente nell’attuale contesto storico e culturale. Bene rifugio per eccellenza, Bitcoin abilita straordinarie opportunità di ingegneria monetaria: la concorrenza tra monete private e monete a corso legale e, soprattutto, la realizzazione di Hayek Money, moneta stabile nel potere di acquisto. La moneta stabile è realizzabile utilizzando Bitcoin come bene di riserva: un nuovo Bitcoin standard, versione rivista ed aggiornata del gold standard.

1 Premessa

Negli ultimi decenni il processo di digitalizzazione ha attaccato la carta, trasformando le lettere in e-mail, sostituendo le enciclopedie con Wikipedia, rendendo liquido il consumo di musica e film e rimpiazzando libri e dischi con file che spesso non vengono nemmeno archiviati localmente ma semplicemente fruiti in streaming. Quantità arbitrariamente grandi di dati possono essere trasferite in qualsiasi momento, istantaneamente, ovunque, da chiunque abbia un indirizzo e-mail o numero telefonico, con costo marginale nullo.

C’è l’aspettativa legittima che la digitalizzazione migliori anche il nostro sistema bancario e finanziario. Eppure, ad oggi se vogliamo trasferire i pochi byte che rappresentano parte dei nostri risparmi, ad esempio con un bonifico, possiamo tipicamente farlo solo dal lunedì al venerdì, tra le 9 e le 5, con operazioni che ci mettono due giorni ad essere finalizzate[^3], solo a favore di chi è identificato e bancarizzato, pagando una commissione ad un intermediario. È evidente che questa situazione è paradossale; la domanda non è se, ma chi e quando regalerà all’umanità una rete globale peer-to-peer di pagamenti istantanei e gratuiti.

Il premio Nobel Milton Friedman aveva già osservato in una intervista del 1999[^4] che “ciò che manca, ma che sarà sviluppato a breve, è un contante elettronico affidabile, un metodo per trasferire fondi su Internet da A a B, senza che A conosca B o B conosca A, allo stesso modo in cui io posso prendere una banconota da $20 e darla [ad uno sconosciuto]”. Bitcoin sembra aver realizzato questa profezia e per questo il suo valore è cresciuto migliaia di volte negli ultimi anni; eppure un’economia transazionale basata su Bitcoin stenta a crescere.

Nel seguito tenteremo di capire cosa sia Bitcoin, quale sia la sua rilevanza storica e perché il suo successo sembra inarrestabile a dispetto dello scarso uso transazionale. Per farlo in maniera organica sarebbe necessario approfondire tecnologia, crittografia, teoria dei giochi nonché teoria monetaria. Per l’impossibilità pratica di un approccio così interdisciplinare, ci concentreremo sugli ultimi due aspetti, in particolare dovremo chiarire cosa sia la moneta, in un percorso piuttosto articolato, ma che speriamo possa essere intellettualmente interessante[^5].

2 Contante digitale di banca centrale

Il contante (banconote cartacee e monete metalliche) è un bene al portatore ad accesso universale: non richiede alcuna forma di identificazione per essere utilizzato e non può quindi essere recuperato nel caso venga accidentalmente smarrito; siccome le sue transazioni non sono registrate ha il vantaggio di preservare la riservatezza. È tipicamente emesso da una banca centrale.

La moneta elettronica è invece sempre nominativamente intestata, scambiabile solo tra soggetti identificati[^6] e può essere recuperata dal titolare se questo dovesse perdere accidentalmente le sue credenziali di accesso. È tracciata e monitorata per impedire il riciclaggio di denaro e contrastare il finanziamento al terrorismo[^7]. È emessa da aziende bancarie (più in generale da istituti di moneta elettronica) e da banche centrali.

Solo selezionate istituzioni finanziarie hanno accesso diretto a moneta elettronica di banca centrale, nella forma di speciali conti correnti presso la stessa banca centrale[^8]. Tutti gli altri (istituzioni, aziende, risparmiatori e consumatori) hanno accesso a moneta di banca centrale solo nella forma tangibile del contante. La moneta elettronica presente nei conti correnti tradizionali non è infatti moneta di banca centrale: è solo la promessa di un’azienda bancaria (non della banca centrale) di restituire il saldo del conto corrente al titolare del medesimo sotto forma di moneta di banca centrale. Questa promessa in realtà non potrebbe essere mantenuta se tutti i correntisti di una banca si presentassero contemporaneamente a reclamare il loro saldo[^9]: infatti anche in caso di perfetta solvibilità contabile della banca, (gran) parte dei suoi attivi sono impiegati in prestiti ed investimenti e solo una riserva frazionaria degli attivi è disponibile per redimere i depositi.

C’è chi invoca una cashless society, una società cioè senza contante e basata solo su moneta elettronica, per contrastare i fenomeni criminosi basati sull’uso del contante; la preoccupazione, pur comprensibile, è incurante dei rischi straordinari che pervasive forme di controllo rappresenterebbero in mano a regimi illiberali. Il contante tutela infatti la riservatezza e quindi la libertà di tutti; inoltre, rappresenta l’unica forma di resistenza che i cittadini hanno per difendersi, anche in regimi formalmente liberali, dall’aggressione fiscale del leviatano statale; infine, è l’unica via di fuga per sfuggire all’esproprio di ricchezza praticabile tramite tassi di interesse negativi e vagheggiato da economisti e banchieri centrali.

La liberazione dal contante è talvolta addirittura invocata tramite l’accesso generalizzato a moneta elettronica di banca centrale, spesso definito anche “contante digitale” di banca centrale. Ma come ha dichiarato Mark Carney, Governatore di Banca d’Inghilterra, è difficile che le banche centrali diano accesso universale a moneta di banca centrale elettronica: “sarebbe attraente […] perché le persone avrebbero accesso diretto al bene senza rischio per eccellenza [… ma] potrebbe esacerbare il rischio di liquidità riducendo le frizioni alla corsa verso moneta di banca centrale […] potrebbe quindi ridisegnare il mondo bancario in modo brusco e radicale”[^10]. Il rischio evocato consiste nel fatto che risparmiatori e consumatori preferirebbero evidentemente detenere la loro liquidità presso una istituzione bancaria senza rischio come la banca centrale, per definizione sempre capace di produrre e quindi consegnare la propria moneta, piuttosto che presso aziende bancarie che possono fallire e che comunque costitutivamente non hanno riserve di moneta di banca centrale sufficienti a redimere contemporaneamente i saldi di tutti i conti correnti. Questa impossibilità per le banche centrali a dare accesso universale alla loro moneta in forma elettronica è confermata anche da Jens Weidmann, Presidente della Bundesbank: “Permettere che il pubblico detenga crediti presso la banca centrale renderebbe la liquidità più sicura, perché una banca centrale non può essere insolvente. Questa è una caratteristica che diventerà rilevante specialmente in momenti di crisi – quando ci sarà un forte incentivo per i detentori di moneta a trasformare i depositi bancari in contante digitale ufficiale semplicemente premendo un pulsante. Ma ciò che rappresenterebbe un vantaggio per i risparmiatori in cerca di sicurezza sarebbe la rovina per le banche perché renderebbe una fuga dalle banche potenzialmente molto semplice”[^11].

Un contante digitale di banca centrale darebbe sicurezza al risparmio, abbatterebbe gli altissimi costi associati al costo del contante fisico[^12], aumenterebbe la velocità delle transazioni a distanza, lascerebbe scie elettroniche investigabili[^13] (a differenza del contante fisico) e potrebbe essere soggetto a tutti i controlli tipici del contante fisico quando convertito da/verso moneta elettronica; diverse sperimentazioni in Italia e nel mondo, ne hanno dimostrato la praticabilità tecnica. Nonostante tutto ciò, le dichiarazioni dei banchieri centrali appena riportate mostrano come sia difficile la diffusione di contante digitale di banca centrale. Alternativamente, una soluzione di contante digitale garantito da riserve in moneta elettronica, persino moneta elettronica di banca centrale, potrebbe essere portata avanti da un consorzio di aziende bancarie, ma i regolatori stanno per ora esercitando la loro moral suasion per bloccare tentativi in tal senso. Le preoccupazioni sono sulla tracciabilità e nominatività delle transazioni, da praticare attraverso accessi controllati alla rete di contante digitale: niente contante insomma, solo moneta elettronica. Ma il mercato offre già innumerevoli forme[^14] di moneta elettronica: quello che ancora manca è un accesso universale a contante digitale, moneta elettronica di banca centrale (o soluzioni equivalenti).

In questa impasse logica e funzionale, viene spesso evocata la tecnologia blockchain come chiave risolutiva. Ma questo è un elemento di confusione concettuale: soluzioni intrinsecamente centralizzate di contante digitale non hanno bisogno di implementazioni con tecnologie decentralizzate, al massimo di tecnologie distribuite per ottenere affidabilità e resilienza operativa. Per digitalizzare l’efficacia istantanea delle transazioni in contanti non è necessaria la blockchain: non c’è, infatti, un problema tecnologico, almeno non in una società dove il trading azionario algoritmico effettua miliardi di transazioni al secondo; si tratta piuttosto di una inefficienza procedurale dovuta ai controlli estensivi sulla legittimità delle transazioni finanziarie che, per restare all’esempio del trading azionario, comporta tempi di finalizzazione delle stesse di almeno due giorni.

3 Sulla natura della moneta

Prima di proseguire vale la pena provare a chiarire cosa sia la moneta. È increscioso per l’autore, che proviene da una formazione scientifica come fisico e che per decenni si è occupato di derivati su tassi di interesse, ammettere di non aver mai riflettuto sulla natura della moneta fino all’età di 44 anni, finché insomma non è stato provocato sul tema dalla conoscenza del fenomeno Bitcoin. O, peggio ancora, sperimentare come i propri studenti di economia abbiano una spaventosa ignoranza sui temi monetari, se non qualche vago miasma keynesiano.

Sostanzialmente, la moneta è uno strumento di relazione sociale. Tutti gli esseri umani nascono in quella che possiamo definire “economia del dono”: tipicamente nessuno paga per le cure parentali ricevute e questo tipo di generosità solitamente si allarga in qualche forma alla famiglia estesa dei consanguinei, degli amici e dei vicini, fino ad includere eventualmente l’intera “tribù”. Ma quando il circolo di relazioni si allarga ulteriormente, l’economia del dono non riesce a scalare nei confronti di chi non conosciamo o di coloro di cui non ci fidiamo. Nonostante questo, “l’uomo è per natura un animale politico” (zôon politikòn, come dice Aristotele nella Politica), talmente socievole da non fermarsi di fronte a questo limite: nasce l’esigenza di una economia di scambio ed il baratto emerge come comportamento qualificante dell’antropologia. “La propensione a barattare e scambiare una cosa per un’altra è comune a tutti gli uomini e non si trova in altre razze animali”, scrive Adam Smith. Ma ben presto anche il baratto mostra dei limiti: quello della coincidenza dei bisogni necessaria affinché l’opportunità dello scambio si concretizzi. Ed ecco allora l’invenzione della moneta, un bene utilizzato non per le sue intrinseche peculiarità, ma come mezzo di scambio per acquistare altri beni, come perno su cui triangolare per disaccoppiare nel tempo e nello spazio gli agenti economici troppo strettamente vincolati nel baratto.

È qui opportuno apprezzare fino in fondo quanto straordinaria sia l’invenzione della moneta: uno strumento consensualmente designato per consentire la collaborazione ed il commercio tra coloro che non si portano fiducia reciproca. Se è legittimo condannare moralmente il denaro quando la ferita originale della natura umana lo corrompe in fine piuttosto che mezzo, strumento di sopraffazione piuttosto che di collaborazione, non possiamo però che partire dallo stupore di fronte ad una invenzione originariamente straordinaria, capace di moltiplicare l’efficacia di commercio ed impresa e quindi di originare collaborazione e benessere per tutti.

Sulla linea di queste osservazioni si colloca anche il premio Nobel per l’Economia John Nash quando, nel definire la moneta ideale, evidenzia che “sebbene la moneta sia meramente un artefatto di utilità pratica nelle società e civilizzazioni umane, ci sono visioni tradizionali o popolari che associano la moneta con peccato, immoralità e comportamenti ingiusti o non etici. E queste visioni possono avere l’effetto che l’ideale di una buona moneta non sembri una causa buona tanto quanto l’ideale di una buona offerta pubblica di acqua”[^15].

Nel tentare di mettere a fuoco cosa sia una “buona moneta” è necessario partire dalla caratteristica principale della moneta che è quindi, evidentemente ed eminentemente, quella di essere mezzo di scambio, cioè strumento di pagamento nelle transazioni commerciali. Adam Smith[^16] la definisce “strumento universale di commercio, tramite la cui invenzione tutti i tipi di beni sono comprati e venduti, o scambiati fra loro”. Per questo deve essere trasferibile e fungibile, comodamente trasportabile e divisibile, facilmente riconoscibile ma anche difficile da falsificare.

La seconda caratteristica essenziale della moneta è quella di essere riserva di valore: deve essere possibile conservarla in maniera semplice, sicura ed affidabile, potendola recuperare in ogni momento senza che abbia perso la sua utilità e le sue caratteristiche di conservabilità nel tempo; deve quindi essere non deperibile e con basso costo di preservazione. Quando si parla di riserva di valore è un errore comune associare questa proprietà della moneta alla ritenzione nel tempo di un potere di acquisto stabile: un diamante può essere conservato in un cassetto per moltissimi anni, senza che evapori, muoia o diventi inutilizzabile; quando verrà tirato fuori dal cassetto il suo potere di acquisto non dipenderà però dal diamante medesimo, piuttosto dalla quantità di diamanti in circolazione[^17] e dalla domanda di diamanti in quel momento. La stabilità del potere di acquisto non dipende quindi in alcun modo dalle caratteristiche di conservabilità della moneta, ma dalla sua terza e cruciale caratteristica: quella di essere una buona, cioè stabile, unità di conto.

La moneta è infatti utilizzata come numerario, cioè unità di misura di valore relativo: unità di conto che misura il valore di qualsiasi altro bene, utilizzata in quel sistema dei prezzi che misura il valore dei beni rispetto al valore della moneta. John Nash scrive che “scientificamente e razionalmente la moneta dovrebbe avere la funzione di standard di misura e quindi diventare assimilabile al watt, all’ora o al grado di temperatura”. Immaginiamo per un attimo che il metro lineare possa continuamente variare la sua lunghezza, restringendosi o estendendosi, e di dover continuamente correggere le nostre misure di distanze e lunghezze: questa follia è esattamente quello che capita, purtroppo, nel sistema dei prezzi. È quindi evidente che, per svolgere bene il suo ruolo di unità di conto, una buona moneta deve avere valore stabile per consentire analisi affidabili della dinamica dei prezzi e comparazioni omogenee nel tempo. Il Sacro Graal della teoria monetaria è da sempre la ricerca di una moneta stabile.

4 Inflazione e deflazione

Il sistema dei prezzi misura il valore di beni e servizi relativamente al valore della moneta. Il rumore che origina dai cambiamenti di valore della moneta rende difficile cogliere le genuine e strutturali variazioni del valore di beni e servizi: il sistema dei prezzi fornisce, di conseguenza, segnali offuscati che rendono più difficile per gli agenti economici interpretare le dinamiche di mercato ed aggravano l’effetto distorsivo di tasse e del costo dei sistemi di sicurezza sociale. Una buona moneta dovrebbe invece fornire prezzi stabili, funzionando come affidabile unità di conto e facilitando quindi le decisioni economiche informate di aziende e consumatori. Risparmi, prestiti, consumi ed investimenti dovrebbero essere affrontati con la confidenza che il valore di una unità di moneta resti stabile nel tempo: solo così è possibile quella efficiente allocazione di risorse che facilita l’occupazione, la crescita economica e la complessiva stabilità finanziaria.

Un aumento generalizzato del livello dei prezzi segnala una diminuzione del valore della moneta; una unità di moneta compra meno beni e servizi: questa riduzione del potere di acquisto si chiama inflazione. L’effetto opposto si chiama deflazione: i prezzi scendono in maniera generalizzata per effetto di un aumento del valore della moneta; una unità di moneta compra una maggiore quantità di beni e servizi.

Il valore della moneta, come quello di qualsiasi altro bene, è definito come punto di equilibrio tra domanda ed offerta. Siccome la domanda di moneta non può essere direttamente controllata, l’unico modo per assicurare stabilità dei prezzi è quello di gestirne dinamicamente l’offerta: la regolazione dell’offerta di moneta è il cuore della politica monetaria. Una politica che riduca la base monetaria[^18] è definita “restrittiva” ed è usata come contromisura per spegnere la dinamica inflattiva di prezzi crescenti: infatti, a parità di domanda di moneta, ridurne la quantità fa aumentare il valore della moneta e quindi abbassa i prezzi degli altri beni. Al contrario una politica monetaria si dice “espansiva” quando aumenta la quantità di moneta: a parità di domanda, l’aumento dell’offerta svaluta la moneta e, quindi, i prezzi salgono contrastando eventuali spinte deflattive.

Nelle economie moderne la maggior parte della moneta non consiste in monete metalliche e banconote, ma nei depositi e prestiti delle banche commerciali. Il privilegio delle banche commerciali di raccogliere depositi ed erogare prestiti è regolato dalle banche centrali; queste ultime incoraggiano la creazione della moneta nelle fasi espansive abbassando i tassi di interesse e favorendo l’accesso al credito attraverso le banche commerciali: infatti, nuova moneta viene creata ogni volta che una banca commerciale eroga un prestito. Viceversa, moneta viene distrutta ogni volta che un debitore salda il suo prestito; per questo nelle fasi restrittive le banche centrali alzano i tassi d’interesse rallentando l’accesso al credito e facendo in modo che sia negativo il saldo netto tra moneta creata con nuovi prestiti e moneta distrutta tramite rimborsi dei prestiti esistenti[^19].

È da notare che entrambe le prassi non rispondono a criteri di equità e giustizia. Infatti, nelle fasi espansive (inflazionarie) la nuova moneta creata non viene distribuita equamente, pro-quota, a tutti i detentori di moneta, ma “consegnata” dalle banche centrali solo alle banche commerciali affinché queste la diano in prestito discrezionalmente ai debitori che riterranno qualificati, guadagnando sull’intermediazione. I risparmiatori che non hanno bisogno di accedere al credito vedranno i loro risparmi svalutarsi per effetto dell’allargamento della base monetaria, in un travaso di ricchezza dalle “formiche” che hanno accumulato, alle banche commerciali ed ai debitori da esse privilegiati (si spera imprenditori e consumatori assennati, non “cicale”). Ma anche le fasi restrittive (deflazionarie) non sono eque: con l’aumento dei tassi di interesse vengono penalizzati tutti coloro che necessitano di accedere al credito (tra questi gli imprenditori alla ricerca di capitale, chi vuole accendere un mutuo, ecc.) e, soprattutto, quelli già indebitati che, siccome la moneta aumenta di valore rispetto a beni e servizi, si trovano a ripagare i loro debiti con una moneta che vale di più in termini di potere d’acquisto rispetto a quella precedentemente ricevuta in prestito.

Abbiamo moltissime evidenze storiche che una eccessiva inflazione discredita la moneta al punto da annullare completamente la sua utilità: ad esempio, l’iperinflazione del 1923 in Germania svalutò drammaticamente il Marco di carta, tanto che servivano mille miliardi di Marchi di carta per ottenere un Marco d’oro. La riduzione della quantità d’oro contenuta in una moneta aurea o la riduzione delle riserve auree a garanzia di monete cartacee convertibili sono anch’esse forme di inflazione. Sebbene non sembri immediatamente ed evidentemente dannosa per la moneta come l’inflazione, nondimeno anche la deflazione causa problemi economici. Specialmente se accoppiata a bassa crescita o incertezza nel ciclo economico, la deflazione incoraggia l’accumulo di moneta perché aziende e consumatori rimandano spese ed investimenti nell’attesa di ulteriori diminuzioni dei prezzi. Con la diminuzione delle spese non essenziali, diminuiscono anche gli utili delle attività economiche e la crescita si ferma; il valore relativo dei debiti esistenti aumenta perché i debitori dovranno saldarli con una moneta il cui valore è aumentato: in una economia già affaticata, questa dinamica porta all’aumento del numero di fallimenti che a sua volta, a causa dei debiti non pagati da chi fallisce, innesca ulteriori bancarotte. Come conseguenza la crescita economica si ferma o regredisce, portando ad una spirale recessiva e generando perverse crisi economiche. Insomma, se l’eccessiva inflazione è paragonabile all’infarto per la moneta, una persistente deflazione è il cancro della moneta.

Storicamente le variazioni di valore della moneta, con gli associati effetti di redistribuzione della ricchezza e dei redditi, hanno minato alla base la coesione politica e sociale. I governi sono da sempre tentati di aumentare l’offerta di moneta per assecondare i loro bisogni di spesa, favorendo quindi i loro interessi inflattivi di breve termine contro il bene comune della stabilità dei prezzi. Per questo nella maggioranza delle nazioni sviluppate e democratiche la politica monetaria è usualmente delegata alle banche centrali o ad equivalenti autorità monetarie, designate dai governi ma rese indipendenti dal potere politico per limitare possibili abusi e ingerenze.

È comprensibile che nella storia si sia consolidato il controllo governativo della moneta (diretto o indiretto tramite banca centrale): si sono tollerati gli abusi del sovrano e dei suoi banchieri nella politica monetaria, tentando di minimizzarli, perché ci fosse almeno un ordine economico stabile che consentisse scambi commerciali e iniziative imprenditoriali. È però difficile comprendere l’accettazione di tale stato di cose da parte della maggioranza delle teorie economiche: perché oggi, in un contesto storico e culturale che rende praticabili migliori alternative, la moneta, cioè il più speciale tra tutti i beni disponibili in una economia di mercato, deve essere ancora lasciato al monopolio di governi e banche centrali?

Il mandato delle banche centrali è quello di salvaguardare il valore della moneta: per questo molte di loro hanno un impegno implicito o esplicito a tenere l’inflazione sotto controllo. La maggioranza delle banche centrali si è data l’obiettivo di inflazione al 2%, insomma un livello basso, ma non nullo. Che una bassa inflazione sia preferibile ad inflazione zero è un dogma incondizionatamente accettato, talmente scontato da non essere mai all’ordine del giorno nel dibattito culturale, acquisito per il deleterio e pervasivo influsso di Keynes nel pensiero economico e monetario. Abbiamo già spiegato l’ingiustizia delle politiche monetarie espansive: vale qui la pena quantificare che il 2% di inflazione annua in 20 anni erode un terzo del potere di acquisto dei risparmi accantonati, travasando la ricchezza così trafugata a vantaggio dei debitori che salderanno i loro debiti restituendo una moneta che vale meno di quella che avevano ottenuto in prestito. L’acquiescenza verso l’inflazione pianificata è il risultato di una nefasta connivenza intellettuale tra economisti keynesiani e poteri statali costituiti: il principale beneficiario dell’inflazione è infatti il debitore per eccellenza, cioè lo Stato moderno, che gode così di una subdola forma di tassazione occulta.

5 L’innovazione nella storia della moneta

L’oro si è universalmente affermato nella storia della moneta come il primo standard monetario, grazie alla sua lucentezza e scarsità, accompagnate da una grande malleabilità e relativa facilità nel verificarne la purezza. Per rendere più spediti gli scambi commerciali è nato il conio: il sovrano garantiva con la sua effigie la purezza e quantità di oro contenuta nella moneta, evitando di doverne saggiare la genuinità. I primi abusi si rintracciano già sotto Cesare Augusto, quando anche la plebe si rende conto che la quantità di oro contenuta nel sesterzio non era sempre quella ufficialmente dichiarata. L’oro come moneta di scambio ha due inconvenienti principali: può essere rubato e, a causa della sua alta densità, è estremamente pesante. Ecco perché gli orefici londinesi e quelli che diventeranno i banchieri italiani e fiamminghi propongono i loro forzieri per la custodia dell’oro dei mercanti. Ai mercanti rilasciano una nota, prima nominativa poi al portatore, redimibile in ogni momento presso il loro banco in cambio dell’oro depositato: nasce la banconota, moneta rappresentativa di valore detenuto a riserva. Non passò molto tempo e i banchieri si resero conto che il successo e la praticità delle banconote aveva reso la loro redimibilità in oro un episodio tanto infrequente da poter tentare la brillante alzata di ingegno[^20] di emettere più banconote delle riserve a garanzia: la moneta diventava quindi a riserva frazionaria, discrezionalmente inflazionabile dal banchiere che aumentandone la quantità a parità di riserve, ne diminuiva il potere di acquisto. Il sovrano spesso diventava banchiere, talvolta il banchiere sovrano: insomma i due soggetti diventano in breve tempo soci inseparabili. La necessità delle riserve poneva comunque ostacoli alla loro cupidigia inflattiva, finché nel 1971 Nixon cancella unilateralmente la convertibilità in oro del dollaro statunitense segnando la nascita di fiat money[^21], moneta non redimibile che ha valore solo convenzionale, accettata da sudditi e cittadini per contratto sociale o imposta tramite corso legale.

Come era facile immaginare, saltato l’ancoraggio della convertibilità aurea, da allora il deficit pubblico di tutti i paesi al mondo è cresciuto in maniera esponenziale[^22] e l’inflazione ha spadroneggiato: senza nemmeno andare alle crisi iperinflattive di paesi “minori”, qui basta ricordare che nel primo secolo dalla creazione della Federal Reserve nel 1913 il dollaro statunitense ha perso il 95% del suo potere d’acquisto[^23]. Non si tratta di un incidente: fiat money è costruita per perdere potere di acquisto nel tempo, da cui ad esempio l’obiettivo di inflazione al 2% condiviso dalle tutte le principali banche centrali.

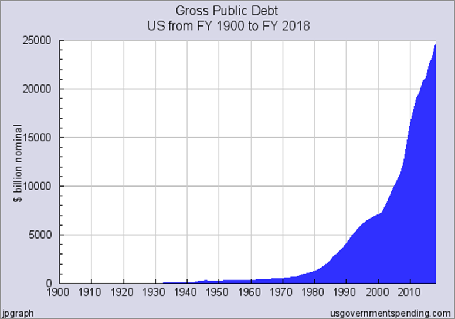

Debito pubblico statunitense dal 1900 al 2018 Fonte: https://www.usgovernmentdebt.us/spending_chart_1900_2018USb_19s2li011lcn_H0t

Fonte: https://www.usgovernmentdebt.us/spending_chart_1900_2018USb_19s2li011lcn_H0t

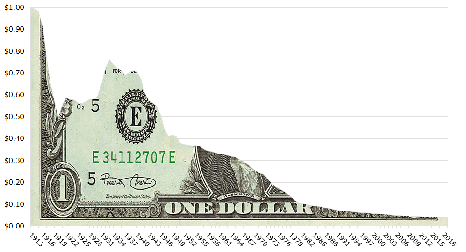

Potere d’acquisto del dollaro statunitense dal 1913 al 2018 Fonte: dati dello US Bureau of Labor Statistics - grafica di attribuzione incerta

Fonte: dati dello US Bureau of Labor Statistics - grafica di attribuzione incerta

Il premio Nobel per l’economia Friedrich August von Hayek, fondatore della scuola austriaca dell’economia, nel suo “Denationalisation of Money”[^24] denuncia la storia della moneta come un’ininterrotta storia di inflazione ingegnerizzata dai governi per il loro beneficio; lamenta l’assurdità di considerare il monopolio governativo della moneta come indispensabile evidenziando che, come tutti i monopoli, ha impedito di scoprire ed usare migliori monete. Hayek arriva, parafrasando Adam Smith, a definire benedetto “il giorno in cui non ci aspetteremo più la buona moneta dalla benevolenza del governo, ma dal riguardo che le banche hanno per i loro stessi interessi”: purtroppo le banche, vigilate strettamente dai governi tramite banche centrali e regolatori, nell’ultimo secolo non hanno mai goduto della necessaria libertà di manovra per tentare questa strada.

Oggi, in quella che per la prima volta nella storia si presenta come una economia globale dell’informazione, emerge l’esigenza di una moneta digitale e sovranazionale, una moneta di Internet che non conosca i limiti dei confini nazionali e che non sia controllata da una entità che ne possa abusare a scapito degli altri. In presenza di uno stringente controllo centrale, Hayek arriverà a dire[^25]: “Non credo riavremo mai una buona moneta se prima non la togliamo dalle mani del governo; siccome non possiamo toglierla violentemente dalle mani del governo, tutto quello che possiamo fare è introdurre per astute vie traverse qualcosa che non possano fermare”.

È solo la permissionless innovation, l’innovazione cioè che non chiede permesso, a poter riuscire nella storica impresa di liberare la moneta dal monopolio governativo. Con permissionless innovation si intendono iniziative caratterizzate dall’assenza di sistemi di sicurezza centralizzati, barriere all’ingresso o controllo editoriale. Non si tratta di un programma anarchico o velleitariamente rivoluzionario, la permissionless innovation ha già dimostrato di essere gentile ed efficace: la posta elettronica non è stata progettata da un consorzio di uffici postali, Internet non è stata sviluppata da un consorzio di società di telecomunicazione. È alquanto implausibile che una nuova moneta ed il suo network transazionale siano disegnati da un consorzio di banche e governi.

6 Monete private

Le monete private sono tentativi di innovazione, spesso realizzati tentando di sfuggire alla morsa dei regolatori. Si tratta di un mezzo di scambio emesso da un ente non governativo, senza privilegi legali; non devono necessariamente raggiungere universale accettabilità, basta che siano accettate in una determinata comunità economica. La domanda di moneta privata origina dalla necessità di avere un bene rifugio che difenda dall’inflazione di fiat money e che aiuti a contrastare la pervasività dei governi nell’economia e nei comportamenti personali, perseguito tramite il controllo delle transazioni commerciali e finanziarie. È indubbio che parte di questa domanda possa anche originare dall’intenzione di condurre attività illegali, ma la marginalità delle monete private ne ha impedito finora una reale rilevanza criminale[^26] e le rende piuttosto di interesse per chi persegue l’ideale di una buona, o almeno migliore, moneta.

Nel recente passato i due principali tentativi di moneta privata sono stati e-gold (1996-2007) e Liberty Dollar (1998-2009). Il primo era un sistema di pagamento che usava l’oro come riserva ed unità di conto: a seguito di una rapida diffusione, fu indagato come istituto di pagamento non autorizzato e veicolo di attività illegali. Persino il giudice in fase di giudizio espresse alcune riserve, ma l’esito fu comunque di condanna, arresto e conseguente sospensione del servizio. Il secondo usava monete d’oro e d’argento, ponendosi in concorrenza al dollaro statunitense: fu dichiarato crimine federale dal governo statunitense, con conseguente condanna, incarcerazione dei fondatori e sospensione del servizio. In entrambi i casi i promotori di queste iniziative non avevano personalmente intrapreso alcuna reale attività criminale, ma vennero sostanzialmente caricati della responsabilità di ciò che altri facevano sulle loro piattaforme[^27].

Questi episodi confermano in ambito monetario una evidenza più generale: la nostra epoca ha codificato lo Stato, liberale o marxista che sia, come sorgente di ogni diritto; con tristezza il premio Nobel per la poesia Czesław Miłosz, denunciava: “Si è riusciti a far capire all’uomo che se vive è per grazia dei potenti. Pensi dunque a bere il caffè e a dare caccia alle farfalle. Chi ama la res publica avrà la mano mozzata”. Hayek potrebbe parafrasare dicendo che si è riusciti a far capire all’uomo che l’economia è grazia dei potenti e chi ama la buona moneta finirà in carcere.

7 Il problema della doppia spesa

Sia per e-gold che per Liberty Dollar, il punto di fragilità operativa era il governo centrale della moneta privata: per fermare queste iniziative è stato sufficiente bloccare gli amministratori e spegnere i computer server. D’altronde, se trasferire valore elettronicamente è possibile da decenni (basti pensare ad un semplice bonifico), in schemi di contante digitale è sempre necessaria una terza parte centrale e fiduciaria che prevenga la cosiddetta doppia spesa. Infatti, in presenza di un artefatto digitale che voglia avere o rappresentare valore, come prevenirne la duplicazione? Come evitare che venga trasferito a (cioè speso a vantaggio di) Tizio e poi, duplicato, trasferito anche a (cioè speso anche a vantaggio di) Caio? Nel caso di un conto corrente è evidente che la doppia spesa è impedita centralmente dalla banca che presiede all’aggiornamento del suo registro contabile: è lei ad evitare la moltiplicazione arbitraria dell’artefatto digitale “saldo del conto corrente”.

Nel caso della moneta non sembra quindi possibile passare da un governo centralizzato ad uno decentralizzato come è accaduto nel caso del file-sharing, quando dalla diffusione tramite server centrali si è passati a tecnologie peer-to-peer distribuite. Quando lo scopo è duplicare arbitrariamente dei file è possibile realizzare una condivisione che per essere fermata richiederebbe di spegnere centinaia di nodi della rete sparsi in tutto il mondo: una soluzione talmente complessa da essere al limite dell’impossibilità. Ma per la moneta la praticabilità di un approccio decentralizzato deve, invece, esplicitamente prevedere la prevenzione della duplicazione.

In realtà, siamo di fronte ad un problema ancora più complesso: senza un’autorità centrale come si può raggiungere il consenso sulla storia delle transazioni? Si dimostra infatti che il consenso in un network asincrono[^28] è impossibile in presenza di anche un solo nodo malevolo o difettoso. Un network è asincrono quando i nodi non comunicano tra loro simultaneamente: non è quindi possibile che un nodo comunichi contemporaneamente con tutti gli altri, tanto meno che assuma un ruolo di coordinamento centrale. Non è difficile capire l’impossibilità del consenso distribuito in un tale network: immaginiamo che la rete distribuita voglia raggiungere il consenso su qualcosa di molto semplice come una variabile logica VERO/FALSO e che si stia correttamente diffondendo lo stato VERO; se c’è anche un solo nodo malfunzionante o malevolo che recepisce e/o propaga FALSO, allora diventa impossibile per la rete raggiungere il consenso distribuito sullo stato della variabile.

Il movimento cypherpunk[^29] aveva individuato nella crittografia l’arma di difesa della privacy, la fionda tecnologica e digitale con cui l’individuo Davide abbatte lo Stato Golia; aveva sperato che lo stesso strumento potesse introdurre per le “astute vie traverse” hayekiane “qualcosa che [i governi] non possano fermare”: una moneta privata digitale, decentralizzata e sovranazionale. Purtroppo, questo sogno sembrava irrealizzabile proprio per il risultato di impossibilità nel raggiungimento del consenso distribuito in un network asincrono: nel caso dell’aggiornamento di un registro contabile per la titolarità di moneta privata, è inevitabile che nodi malevoli tentino attivamente di sabotare le comunicazioni per trarne vantaggio economico o per danneggiare gli avversari.

8 Bitcoin: contante digitale senza autorità centrale

Quando nell’ottobre 2008 ci fu l’annuncio di un “nuovo contante digitale, completamente peer-to-peer, senza terza parte fiduciaria [… che] previene la doppia spesa [… grazie al fatto che] l’emissione di moneta è regolata [… dalla] proof-of-work” furono in pochi a dare credito alla notizia. Anche perché l’autore dell’annuncio non aveva alcuna credenziale, celandosi dietro lo pseudonimo Satoshi Nakamoto[^30]. Quando due mesi dopo presenterà il codice sorgente di un network che inizia a funzionare il 9 gennaio 2009, cattura l’attenzione di pochi, ma tra questi il crittografo di fama internazionale Hal Finney, con cui il 12 gennaio effettua la prima transazione Bitcoin.

Tutti i nodi del network Bitcoin hanno una copia integrale del registro transazionale e validano tutte le transazioni (un livello di sicurezza quasi paranoico…); i nodi verificano la legittimità della singola transazione in termini sia di correttezza crittografica che soprattutto di spendibilità, rigettando transazioni malformate o che tentino una doppia spesa.

Quei nodi che forniscono anche la potenza computazionale necessaria alla finalizzazione delle transazioni sono detti mining nodes, minatori. Le transazioni non sono finalizzate singolarmente ma in blocchi: ogni blocco è come fosse una pagina del registro, collegato al blocco precedente tramite un legame crittografico. I minatori competono tra loro per finalizzare un nuovo blocco, cioè per agganciarlo in coda alla catena di blocchi (blockchain) che costituisce il registro transazionale. Il vincitore è colui che dà per primo la prova del lavoro (proof-of-work) di aver forgiato un legame crittografico valido per saldare il nuovo blocco alla catena esistente, estendendo quindi la storia transazionale.

Essendo i blocchi sequenzialmente collegati, modificare un blocco nel mezzo della catena comporta la necessità di modificare il blocco seguente per ricreare il legame crittografico e quindi, a cascata, modificare tutti i blocchi successivi. Ogni nuovo blocco aggiunto alla catena contribuisce perciò, con la sua proof-of-work, all’accumulo di quel lavoro complessivo che mette in sicurezza la catena stessa: manipolarla richiederebbe infatti replicare e superare il lavoro contribuito fino a quel momento dai nodi “onesti”. La blockchain, che sarebbe di per sé una semplice struttura dati[^31] sequenziale, diventa grazie all’accumulo di questo lavoro sempre più sicura, perché sempre più difficile da modificare. Il problema del consenso distribuito non è risolto in maniera deterministica (evidentemente vale sempre il risultato di impossibilità a cui abbiamo accennato sopra): un blocco non è mai certo al 100%, perché da qualche parte potrebbe esistere una catena con maggior lavoro accumulato che non include però quel blocco; è risolto invece in maniera solo probabilistica ma praticamente soddisfacente: grazie all’accumulo di lavoro la confidenza nella finalizzazione di un blocco supera velocemente il 99,999999% ed è nel tempo asintotica al 100%.

Il minatore che finalizza un nuovo blocco è ricompensato per il suo lavoro con l’emissione di nuovi Bitcoin in una speciale transazione coinbase inclusa nel blocco medesimo. Se il blocco finalizzato contenesse anche solo una transazione illegittima, quando verrà propagato in rete sarà considerato invalido dagli altri nodi che non lo inseriranno nella storia transazionale condivisa. Sarebbe così implicitamente rigettata anche la ricompensa del minatore vincente, il quale avrebbe quindi sprecato il suo lavoro. È questo meccanismo di penalizzazione intrinseco all’attività dei minatori che risolve di fatto il problema della doppia spesa: Nakamoto usa uno stratagemma da teoria dei giochi, un incentivo economico, per indurre i nodi minatori ad essere onesti. Senza necessità di un’autorità centrale, Bitcoin può resistere all’attacco di agenti malevoli, fintanto che questi non controllino la maggioranza[^32] della rete.

La ricompensa per la proof-of-work è fornita dalle rendite di signoraggio, cioè dalla gigantesca quantità di ricchezza che origina dalla facoltà di creare moneta dal nulla; questa viene socializzata nel protocollo Bitcoin per coprire i costi della rete o meglio del consenso distribuito. Un meccanismo portentoso è stato messo in moto: la ricompensa di signoraggio[^33] induce la competizione tra minatori, che quindi investono in crescente potenza computazionale[^34], rendendo perciò il network progressivamente più sicuro, quindi facendo crescere il valore di Bitcoin, il quale a sua volta rende la ricompensa di signoraggio sempre più appetibile in termini di potere di acquisto e rilancia la competizione tra minatori chiudendo un circolo virtuoso che funziona ininterrottamente dal 2009.

9 Bitcoin: politica monetaria

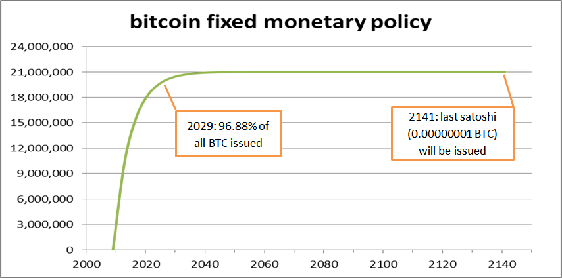

Si potrebbe immaginare che la crescita della potenza computazionale che mette in sicurezza il network Bitcoin abbia fatto comparabilmente crescere la frequenza dei blocchi di transazioni, ma non è questo il caso. Infatti, la difficoltà della proof-of-work viene dinamicamente ricalibrata dal protocollo Bitcoin ogni circa due settimane (2016 blocchi) per garantire che venga finalizzato in media un blocco ogni dieci minuti.

La politica monetaria di Bitcoin è completamente definita dai 50 nuovi Bitcoin emessi per blocco ogni dieci minuti, una quantità che si dimezza ogni quattro anni[^35] e che non è variabile discrezionalmente. Si tratta di una progressiva scarsità di emissione che mima la progressiva scarsità estrattiva dell’oro fisico (da cui il termine minatori), un’offerta deterministica caratterizzata da una intensità decrescente e che si esaurirà completamente intorno al 2140[^36] quando sarà raggiunta la soglia di 21 milioni di Bitcoin.

Vale la pena osservare che l’offerta di Bitcoin è caratterizzata dalla più assoluta rigidità, è perfettamente anelastica, non si adegua cioè in alcun modo al variare della domanda; per questo se la domanda cresce, l’unico modo per raggiungere l’equilibrio con l’offerta fissa è attraverso la crescita del prezzo; viceversa, una domanda decrescente non può che scaricarsi totalmente in una diminuzione corrispondente del prezzo di Bitcoin.

La politica monetaria di Bitcoin: offerta perfettamente inelastica, deterministica e decrescente nel tempo.

La politica monetaria di Bitcoin: offerta perfettamente inelastica, deterministica e decrescente nel tempo.

È interessante notare che le risorse dissipate nella proof-of-work (hardware, corrente elettrica, costo del personale) rappresentano il primo e sostanziale riconoscimento del valore di Bitcoin, almeno per i minatori che lavorano per ottenerlo. È quasi come se i Bitcoin estratti dai minatori incorporassero implicitamente il valore delle risorse dissipate, acquisendone per equivalenza validità e rilevanza, in attesa che un più ampio mercato confermi il giudizio dei minatori attraverso la formazione del prezzo di Bitcoin.

Siamo di fronte ad una architettura certamente innovativa, ma che ha già dato prova empirica di robustezza e resilienza. Lo scetticismo che ancora circonda Bitcoin risulta sproporzionato ad uno sguardo senza pregiudizi. Posta l’assenza di valore intrinseco per Bitcoin e fiat money, un confronto tra i due vedrebbe la scarsità digitale contro il corso legale e fin qui si potrebbe accettare una sostanziale parità. Ma se arrivasse un alieno curioso di comprendere la moneta, possiamo immaginare la sua sorpresa nel notare da un lato che la sicurezza del contante è carta ed inchiostro; che il banchiere centrale può stampare quante banconote vuole, quando vuole, darle fondamentalmente a chi vuole, non è stato eletto, è indipendente nell’esercizio discrezionale del suo mandato e non dovrà rispondere a nessuna autorità dei risultati ottenuti; infine, che gli strumenti tradizionali di governo della base monetaria come i tassi di interesse[^37] non funzionano più, tanto che sono diventati innaturalmente negativi ed hanno lasciato il campo a sperimentazioni estreme e pericolose come il quantitative easing. Dall’altro lato l’alieno noterebbe invece che la sicurezza di Bitcoin è basata su matematica e crittografia; che l’offerta di moneta è deterministica; che il governo della massa monetaria è algoritmico. Inoltre, fiat money è imposta dal corso legale: non la si può rifiutare come saldo di un debito, è pretesa nel pagamento delle tasse, il suo valore origina dalla forza di questa coercizione[^38]. Bitcoin, invece, non si impone e vale soltanto per la fiducia che possiamo riporre nelle sue basi matematiche/crittografiche e nell’ecosistema economico e culturale che ne discende. Non è difficile prevedere quali potrebbero essere le conclusioni dell’alieno.

In ogni caso, se il banchiere centrale esercita in piena indipendenza la discrezionalità garantita al suo mandato, l’algoritmo matematico farà, invece, sempre ciò che è previsto, in maniera deterministica e non manipolabile; ci possono essere giudizi diversi su quale approccio sia più utile in un determinato periodo storico, ma oggi è tecnicamente possibile anche il secondo: il cambio di paradigma dalla fiducia centralizzata a quella decentralizzata.

10 Bitcoin: moneta di consenso

In linea di principio, tutti possono modificare il protocollo Bitcoin (esistono infatti migliaia di cloni, essendo il codice open-source[^39]), ma così facendo si crea un protocollo informatico alternativo e ci si esclude dal network esistente. Le uniche modifiche praticabili sono quelle che ottengono ampia approvazione, un consenso sostanzialmente unanime: la correzione di problemi esistenti, funzionalità più efficienti, ecc. La conferma empirica è che Bitcoin funziona efficacemente da molti anni: si parla, sia in senso generico che strettamente tecnico, di consenso distribuito e “consensus money”.

Le opinioni su Bitcoin sono fortemente polarizzate[^40]. Alan Greenspan lo ha definito “una bolla […] bisogna sforzare l’immaginazione per ricavare il suo valore intrinseco […] non capisco da dove arrivi il supporto a Bitcoin”. A Greenspan bisognerebbe ricordare che in realtà nulla ha davvero valore “intrinseco”: le cose hanno valore per gli utilizzi che possiamo farne e l’apprezzamento che ne deriverà in noi o negli altri. Per questo non ci sentiamo ridicoli ad andare in giro con le banconote, cioè semplici foglietti di carta colorata. Più interessante invece l’osservazione di Lloyd Blankfein, ex amministratore delegato di Goldman Sachs: “forse c’è una naturale progressione da moneta con riserva aurea a fiat money ed ora a consensus money”; Blankfein identifica chiaramente Bitcoin come moneta di consenso, sia nel senso tecnico di consenso distribuito che di moneta che acquista valore per il consenso di cui gode.

Abbiamo già evidenziato come incentivi economici di origine monetaria inducono i minatori all’onestà; è ora utile introdurre un altro elemento della stringente costruzione di teoria dei giochi su cui si fonda Bitcoin, un elemento fondamentale nel comprendere cosa significhi “moneta di consenso”. Si tratta del concetto di punto focale o Schelling point, che l’economista premio Nobel descrive come “il punto focale dell’aspettativa di ogni persona su cosa l’altro si aspetta che lui si aspetti che ci si aspetti sia da fare”. Si usa spesso l’esempio di persone che non possono comunicare, devono scegliere un quadrato in una serie di quadrati e saranno ricompensate se effettueranno unanimemente (o almeno in maniera maggioritaria), la stessa scelta: cercheranno quindi la scelta che sembri la più ovvia, condivisibile, ragionevole, speciale o rilevante; ad esempio, se i quadrati sono tutti bianchi tranne uno rosso, allora quello rosso è certamente quello che tutti sceglieranno.

Storicamente, le scelte monetarie sbagliate di autorità centrali sono state pagate a caro costo dai popoli; oggi, però, gli agenti economici possono scegliere autonomamente la moneta che vogliono utilizzare per il loro sistema economico. Bitcoin è lo Schelling point della moneta: la scelta monetaria che, tra diverse alternative, in assenza di pianificazione e coordinamento, con le informazioni attualmente a disposizione, ogni agente economico può effettuare indipendentemente dagli altri agenti; l’aspettativa implicita è che indovinare il nuovo possibile standard monetario globale su cui si coagulerà il consenso maggioritario, porterà beneficio in termini di profitto e di libertà a chiunque abbia colto nel segno. Parafrasando Schelling, Bitcoin è “il punto focale dell’aspettativa di ogni persona su cosa l’altro si aspetta che lui si aspetti che ci si aspetti” debba essere una moneta affidabile, sicura, incensurabile e non inflazionabile.

È poco intuitivo, ma la novità e la forza di Bitcoin sta proprio nell’allineamento sinergico di interessi ed incentivi che consentono la formazione del consenso all’interno dell’ecosistema. La governance, ad esempio, non è proceduralizzata e centralizzata, ma dinamica e distribuita tra diversi attori: sviluppatori, minatori, utilizzatori, investitori, nodi del network, aziende. Ognuno agisce secondo i suoi interessi e può tentare di orientare Bitcoin secondo le sue preferenze, ma tutti sono direttamente o indirettamente incentivati a preservare e far crescere il valore di Bitcoin. Adam Smith ci ha insegnato che “non è dalla benevolenza del macellaio, del birraio o del panettiere che ci aspettiamo la cena, ma dalla cura che questi hanno per il loro interesse”: in questo caso la cena è la sostenibilità dell’esperimento Bitcoin. È un processo fluido e non governato in maniera impositiva: Bitcoin è di fatto il consenso attorno a cui si coagula la maggioranza degli attori economicamente significativi dell’ecosistema. Chi si colloca su posizioni minoritarie è marginalizzato e di conseguenza automaticamente penalizzato dal punto di vista economico.

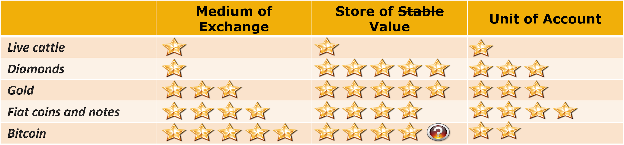

11 Bitcoin: oro digitale più che moneta

La risoluzione del problema del consenso distribuito ha permesso di creare scarsità in ambito digitale senza un’autorità centrale. Si tratta, lo abbiamo già detto, di una scarsità rigidamente inelastica; al confronto, la scarsità dell’oro è significativamente più elastica: quando la domanda di mercato cresce e fa salire il prezzo dell’oro, diventa profittevole riaprire le miniere prima inattive a causa dei costi estrattivi o cercarne di nuove. L’offerta di questo nuovo oro fisico, pur essendo trascurabile rispetto all’oro già estratto[^41], soddisfa almeno parzialmente la domanda, raffreddando quindi la crescita del prezzo e diminuendone la volatilità.

Ma dunque, cosa caratterizza Bitcoin? Cosa lo rende speciale? Non certo il fatto di essere digitale e scritturale (di esistere cioè solo come transazione registrata su un registro contabile) perché anche Euro, Dollari ed in generale fiat money sono elettronici e scritturali. Non quello di essere uno strumento al portatore: non richiede identificazione e se si perdono le chiavi private che consentono la spesa dei Bitcoin associati, quei Bitcoin sono persi per sempre. È interessante il fatto che Bitcoin sia un’attività e non la passività di un ente emittente: Bitcoin non è infatti una cambiale, non è una promessa, non è redimibile in alcunché. Ma quello che è certamente notevole è il fatto che in assenza di una autorità centrale possa essere trasferito ma non duplicato (in termini tecnici: può essere speso una volta, ma non doppio-speso) e che sia quindi scarso in ambito digitale come null’altro prima: è davvero una novità dirompente la scarsità in ambito digitale, impossibile da immaginare prima dell’arrivo di Bitcoin nel 2009. Se aggiungiamo che Bitcoin mima la politica monetaria dell’oro arriviamo alla conclusione decisiva: Bitcoin è, o almeno vuole essere, oro digitale; più una crypto-commodity che una crypto-currency, più oro che moneta. E se riflettiamo sul ruolo decisivo svolto dall’oro fisico nella storia della civilizzazione, della moneta e della finanza, si intuisce quanto dirompente possa essere l’emergere dell’equivalente digitale dell’oro in una civilizzazione digitale come la nostra e nel futuro della moneta e della finanza. Anche perché questo oro digitale incorpora nativamente la sua intrinseca, sicura, incensurabile rete transazionale che non conosce confini o limiti giurisdizionali.

Bitcoin è temuto e spesso vilipeso (se non addirittura criminalizzato) in un tentativo di marginalizzazione che dimostra una ostilità straordinaria. Tale ostilità non stupisce però chi conosca la storia dell’oro: negli Stati Uniti il possesso di oro fisico venne proibito[^42] nel 1933 e tutto l’oro venne incamerato dal governo per usarlo come riserva; come diceva Alan Greenspan[^43] nel 1966 “il deficit di spesa è semplicemente uno schema per la confisca della ricchezza. L’oro si erge contro questo insidioso processo come protettore dei diritti di proprietà. Se uno capisce questo, non ha difficoltà a capire l’antagonismo degli statisti contro il gold standard[^44]”; abbiamo già ricordato in precedenza il Nixon shock, quando la convertibilità in oro del dollaro statunitense fu definitivamente sospesa.

Per Bitcoin, sebbene utilizzabile come moneta, il confronto più utile è quello con l’oro fisico: adottato come standard monetario da tutte le civilizzazioni senza pianificazione centralizzata, per secoli è stato la forma di moneta di maggior successo, ha innescato lo sviluppo di tutti i sistemi monetari che conosciamo, è stato sorpassato da monete più evolute senza per questo diventare obsoleto. Mutatis mutandis, questo è esattamente ciò che sta accadendo a Bitcoin in questi anni. E che il destino di Bitcoin sia quello di bene rifugio, oro digitale, l’aveva spiegato già nel 2010 proprio Hal Finney scrivendo con lucidità straordinaria: “Io credo che […] il destino ultimo di Bitcoin [sarà quello di] moneta ad ‘alto potenziale’ utilizzata come bene di riserva”[^45].

Proseguendo nella citazione di cui sopra, Finney chiarisce i limiti di Bitcoin come moneta transazionale: “[…] non può scalare fino ad avere ogni singola transazione finanziaria al mondo distribuita a tutti ed inclusa nella catena di blocchi. Deve esistere un sistema di pagamento di secondo livello più leggero ed efficiente. Anche perché il tempo necessario affinché le transazioni Bitcoin siano finalizzate non è pratico per gli acquisti”. Si riferisce al fatto che Bitcoin può sostenere al massimo circa 7 transazioni al secondo (pochissime se confrontate col circuito VISA che pare possa invece reggerne 60.000) e che un pagamento Bitcoin diventa sicuro solo su una scala temporale di circa un’ora. In realtà l’utilizzo di Bitcoin per i pagamenti retail, seppur possibile, è evidentemente inappropriato; aver pagato 10.000 Bitcoin per due pizze nel maggio 2010[^46] non sembra essere stata una scelta ragionevole: difficile immaginare che quelle pizze potessero essere così buone da costare 62 milioni di dollari al cambio di ottobre 2018. Peraltro, da un lato è importante notare che, come auspicato da Finney, capacità transazionali maggiori sono raggiungibili con soluzioni di secondo livello basate su Bitcoin (sidechain e Lightning Network: quest’ultimo potrebbe arrivare a miliardi di transazioni al secondo); dall’altro lato bisogna evidenziare che Bitcoin è già perfettamente in grado di sostenere il doppio del carico transazionale delle principali infrastrutture di mercato come TARGET2, il sistema di Real Time Gross Settlement di Banca Centrale Europea[^47]. Insomma: è solo naturale che la capacità della rete transazionale più sicura al mondo sia tarata per l’infrastruttura di mercato dei pagamenti economicamente significativi in oro digitale e non per piccole transazioni commerciali.

12 Non è tutto oro quel che luccica

Ci sono alcune obiezioni importanti all’idea di Bitcoin come oro digitale che meritano attenzione.

L’obiezione più sofisticata, poco comune ma tecnicamente fondamentale, riguarda la tracciabilità pubblica delle transazioni che impedisce ai Bitcoin di essere tra loro fungibili. Gli atomi d’oro sono tra loro perfettamente conformi e completamente fungibili, non solo per le loro identiche caratteristiche chimico-fisiche ma anche perché non raccontano assolutamente nulla della loro storia. Un atomo d’oro della vera nuziale di mia moglie potrebbe essere stato coinvolto in un sanguinoso misfatto alcuni secoli fa, ma siccome non lo racconta a nessuno, mia moglie è assolutamente tranquilla nell’indossare quella vera e nessuna autorità potrà mai confiscare l’anello sulla base di crimini associati a quegli atomi d’oro in passato. Non è così per Bitcoin, le cui transazioni lasciano una indelebile traccia che consente dettagliate indagini in ambito forense e potrebbe anche portare alla definizione di pedigree[^48]: entrambi questi aspetti sono potenzialmente disastrosi per l’affermarsi di una genuina scarsità in ambito digitale. Per fortuna esistono accorgimenti procedurali, sviluppi crittografici e soluzioni tecnologiche che vanno nella direzione di mitigare questi problemi e ripristinare una efficace fungibilità migliorando l’anonimato delle transazioni Bitcoin. Non possiamo evidentemente descriverli qui, ma il lettore interessato potrà approfondire gli aspetti tecnici di questi innumerevoli tentativi: firma digitale di Schnorr, CoinJoin, TumbleBit, Sidechain, Lightning Network, zero-knowledge proof, bullet proof, MimbleWimble, Taproot, cross-input aggregation, ecc. Per i nostri scopi è sufficiente chiarire che questi tentativi non hanno come obiettivo facilitare l’utilizzo di Bitcoin in attività criminali, ma sono essenziali per la proposizione della scarsità in ambito digitale.

Occorre anche ribadire con chiarezza che il possibile (logicamente inevitabile) futuro utilizzo di Bitcoin da parte di criminali non può essere in alcun modo portato come obiezione contro l’oro digitale. Non è ragionevole[^49] pregiudicare gli usi fisiologici di uno strumento a causa dei suoi possibili utilizzi patologici. La criminalità utilizza Internet, la telefonia cellulare, il trasporto aereo, il dollaro statunitense: non per questo riteniamo di doverli proibire o bandire, tantomeno maturiamo un giudizio negativo su questi strumenti per l’uso riprovevole che alcuni ne fanno.

Un’altra obiezione riguarda il fatto che la scarsità dell’oro in ambito fisico è rigidamente fissata dalla natura ed è inalterabile, mentre la scarsità in ambito digitale è chiaramente convenzionale. Non solo: se anche la quantità di Bitcoin non è inflazionabile a piacere, esistono migliaia di cloni ed alternative a Bitcoin che in qualche modo ne invalidano il concetto di scarsità. In realtà, che la scarsità di Bitcoin sia convenzionale non vuol affatto dire che sia fragile o volubile[^50]: abbiamo già chiarito gli incentivi economici che ne rendono possibile la sostenibilità dal punto di vista di teoria dei giochi. Difficile immaginare che alternative, in gran parte semplicemente velleitarie e fraudolente, possano contendere a Bitcoin il suo ruolo di Schelling point della scarsità digitale: il vantaggio cronologico di Bitcoin come primo esperimento di successo, il correlato effetto network, l’attuale rilevanza economica di Bitcoin e dell’ecosistema collegato, la qualità del team di sviluppo (e la scarsità di talenti disponibili di conseguenza per altri progetti) sono tutti fattori che contribuiscono all’auto-avverarsi di Bitcoin come oro digitale. Abbiamo già detto come tutti gli attori economici razionali (sviluppatori, minatori, utilizzatori, investitori, nodi del network, aziende) abbiano un comune incentivo affinché l’esperimento Bitcoin abbia successo e falliscano invece alternative competitive.

Alcuni immaginano che Bitcoin potrebbe essere comunque sostituito da alternative più evolute in futuro. Ma qui si tocca un punto cruciale e decisivo: se dovesse fallire il primo tentativo di scarsità in ambito digitale, se dovesse arrugginire il primo oro digitale, cosa garantirebbe che i tentativi successivi non conoscano la stessa fine ingloriosa? Diventa allora evidente che è esiziale per l’idea di scarsità digitale che qualsiasi evoluzione (ovviamente legittima e per certi aspetti inevitabile) sia praticata senza soluzione di continuità.

13 Bitcoin: opportunità di investimento

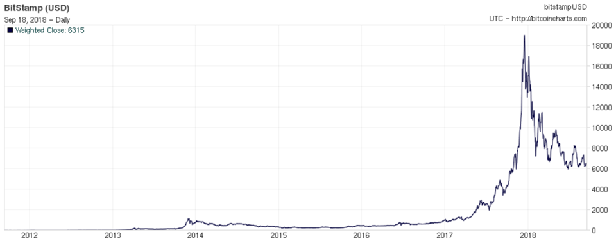

Il prezzo di Bitcoin in questi anni è stato caratterizzato da una grandissima volatilità. D’altronde nel mercato la dinamica del prezzo origina dall’interazione tra acquirenti e venditori e rappresenta il processo di scoperta del valore: al suo debutto nel 1997 Amazon valeva $1.40, arrivò nel 1999 durante la bolla Internet a $113, per poi crollare a $5.51 nel 2001 con una perdita (peak-to-valley drawdown) del 95%; venti anni dopo vale più di $1400. Qual è la lezione? Vent’anni fa il concetto di e-commerce era controverso, difficile da apprezzare nella sua dirompente proposizione, esattamente come capita oggi col concetto di oro digitale. Quando ci sono discontinuità di paradigma la scoperta del valore è un processo dinamico e complesso, con volatilità altissima. Siccome la novità di Bitcoin non è stata ancora compresa bene, non deve stupire che il prezzo di scambio oscilli violentemente. Inoltre, essendo l’offerta di Bitcoin inelastica, insensibile alle variazioni di domanda, queste si scaricano sul prezzo senza attenuazioni.

Prezzo di Bitcoin in dollari statunitensi Fonte: http://Bitcoincharts.com/charts/bitstampUSD#tgWzm1g10zm2g25

Fonte: http://Bitcoincharts.com/charts/bitstampUSD#tgWzm1g10zm2g25

Il prezzo per Bitcoin è comunque evidentemente deflattivo con crescita esponenziale: l’offerta è intrinsecamente limitata, un numero sempre maggiore di persone capiscono quanto dirompente sia la scarsità in ambito digitale, la domanda di Bitcoin aumenta, il prezzo sale.

Prezzo di Bitcoin in dollari statunitensi su scala logaritmica  Fonte: https://Bitcoincharts.com/charts/bitstampUSD#tgWzm1g10zm2g25zl

Fonte: https://Bitcoincharts.com/charts/bitstampUSD#tgWzm1g10zm2g25zl

Ovviamente è impossibile che un bene si rivaluti diverse migliaia di volte negli ultimi 7 anni senza rischi proporzionalmente elevatissimi: la volatilità di Bitcoin è un ordine di grandezza superiore a quella delle altre asset class e la sua massima perdita percentuale del prezzo (worst drawdown) è stata del 93%[^51].

Ma la buona notizia per chi investe in Bitcoin è che la correlazione con le altre asset class è praticamente nulla, rendendo quindi un investimento in Bitcoin molto efficace in un’ottica di diversificazione dei rischi. Questa evidenza suggerisce che nei prossimi anni capitali significativi potrebbero essere investiti in Bitcoin, fosse anche soltanto in logica di diversificazione allocativa. Anche restringendosi solo ai patrimoni gestiti a livello globale (non quindi alla ricchezza totale) si tratta di circa 100 trilioni di dollari: assumendo che un 2% sia investito in Bitcoin, il prezzo di Bitcoin dovrebbe arrivare a 100mila dollari. Se accettiamo che Bitcoin possa affermarsi come oro digitale[^52], allora sarebbe molto meglio dell’oro fisico perché leggerissimo, trasferibile istantaneamente, in maniera incensurabile, in massima sicurezza, con costi transazionali trascurabili: l’oro fisico capitalizza 8 trilioni di dollari, quando Bitcoin raggiungesse una capitalizzazione simile un Bitcoin dovrebbe valere 400mila dollari. O infine, se consideriamo che la legge di Metcalfe determina il valore di una rete come proporzionale al quadrato dei nodi connessi e che oggi si stima ci siano 50 milioni di investitori in Bitcoin, allora il raggiungimento della soglia di 350 milioni di investitori (un numero significativo ma non enorme) farebbe crescere il valore di Bitcoin di un fattore 49. La conclusione è che se Bitcoin è oro digitale, allora oggi è grandemente sottovalutato.

Misure quantitative del rischio di mercato di Bitcoin

14 Hayek Money: politica monetaria elastica non discrezionale

In “Denationalisation of Money” Hayek sogna un mondo dove monete private competono nel mercato tra di loro (e con le monete a corso legale), facendo alla fine prevalere quelle monete che meglio realizzano l’ideale della stabilità dei prezzi rispetto ad un paniere[^53] di riferimento. Qualche decennio dopo anche John Nash ribadirà che[^54] “la base convenzionale di una moneta ideale dovrebbe essere intrinsecamente libera da decadenza inflazionaria come sarebbe in un reale gold standard, ma la base [non deve necessariamente] essere la proposta di un legame all’oro”.

La competizione dovrebbe insomma essere tra l’efficacia di diverse unità di conto: da questo punto di vista, la “moneta” Bitcoin non presenta le migliori credenziali. Bitcoin, essendo oro digitale, non è una buona unità di conto: vincente nel liberarsi dell’autorità monetaria centrale, deve rinunciare alla flessibilità dell’offerta elastica di moneta, che sola può compensare la variazione della domanda stabilizzando quindi la moneta.

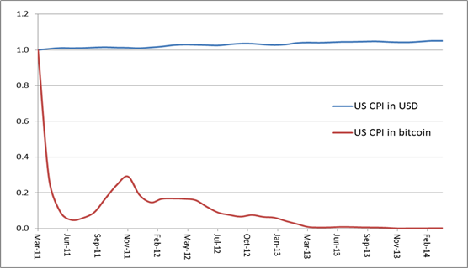

Bitcoin, come l’oro in passato, è certamente utilizzabile come moneta ma la sua volatilità rende salari, prestiti, mutui ed in generale pagamenti a termine talmente rischiosi da essere impraticabili da agenti economici razionali. Ciò che era possibile acquistare con un dollaro o un Bitcoin nell’aprile 2011, quando dollaro e Bitcoin raggiungono la parità di cambio, tre anni dopo costa 1.06 dollari o 0.002 Bitcoin.

L’intrinseco potenziale deflattivo di Bitcoin, straordinario per chi investe, rende svantaggioso l’utilizzo di Bitcoin a livello transazionale: abbiamo già notato che è difficile pensare che aver pagato due pizze nel 2010 con 10.000 Bitcoin sia stata un’azione economicamente ragionevole. Hayek non avrebbe mai apprezzato Bitcoin come moneta, anche se piace immaginare che si sarebbe entusiasmato per quanto di ingegneria monetaria viene abilitato dalla scarsità in ambito digitale.

Indice dei prezzi al consumo (CPI) statunitense in USD e BTC  Fonte dei dati del CPI: https://inflationdata.com/

Fonte dei dati del CPI: https://inflationdata.com/

È stata perciò proposta col nome di Hayek Money una nuova generazione di crittovalute (sì, questa volta davvero crypto-currency, non crypto-commodity) caratterizzate da una politica monetaria elastica ma non discrezionale, che cercano ognuna la stabilità dei prezzi rispetto ad un suo preciso paniere di riferimento. Crittovalute che competono tra loro nella definizione di politica monetaria e nella scelta del paniere di riferimento, realizzando il sogno hayekiano di competizione tra valute, e che adottano Bitcoin come riserva di garanzia.

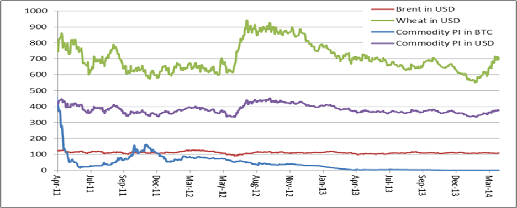

Una prima semplice implementazione è delineata nell’articolo seminale del 2014 “Hayek Money: The Cryptocurrency Price Stability Solution”[^55]; lì si dimostra come un ipotetico ribasamento giornaliero della quantità di Bitcoin, moltiplicandone o riducendone pro-quota la quantità tramite aggiornamenti algoritmici sul registro transazionale, sarebbe in grado di produrre prezzi perfettamente stabili. Tralasciando l’idea di adottare il dollaro statunitense come paniere di riferimento (perché mai adottare la politica monetaria inflattiva della Federal Reserve?) l’articolo mostra il prezzo stabile di un ipotetico indice composto da grano e petrolio.

Indice dei prezzi per il caso di studio in USD and BTC Fonte dei dati sulle materie prime: www.investing.com/commodities/

Fonte dei dati sulle materie prime: www.investing.com/commodities/

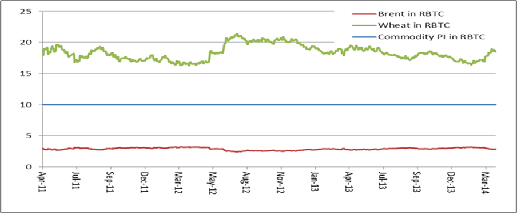

Indice dei prezzi per il caso di studio in RBTC Fonte dei dati sulle materie prime: www.investing.com/commodities/

Fonte dei dati sulle materie prime: www.investing.com/commodities/

Il risultato è convincente anche nel mostrare una significativa riduzione della volatilità di questo rebased Bitcoin (RBTC) ai livelli tipici delle tradizionali valute fiat money.

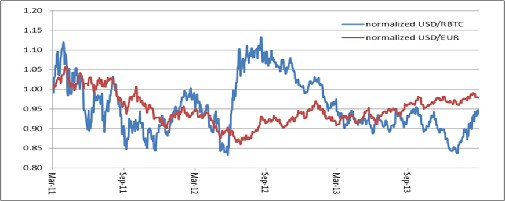

Cambi USD/EUR e USD/RBTC normalizzati

Ovviamente l’esercizio teorico di ribasare Bitcoin ha senso solo per poter usare la sua serie storica nell’illustrare l’efficacia di una politica monetaria elastica. La natura di Bitcoin non richiede aggiustamenti: oro digitale con politica monetaria perfettamente inelastica, sarebbe stata impossibile un’alternativa diversa per innescare la creazione della scarsità in ambito digitale. Ma il vero limite dell’implementazione di Hayek Money proposta nel 2014 è che, pur ottenendo la stabilità dei prezzi, rendendo quindi possibili i pagamenti a termine, la quantità di moneta detenuta da un agente economico varierebbe dinamicamente per effetto degli aggiustamenti della base monetaria. Se infatti la criptomoneta dovesse deprezzarsi, per rivalutarla il meccanismo di stabilizzazione dei prezzi diminuirebbe la base monetaria ed ognuno si troverebbe, pro-quota, a detenere una minore quantità di moneta; se viceversa dovesse apprezzarsi, per svalutare la criptomoneta il meccanismo di stabilizzazione dei prezzi incrementerebbe la base monetaria ed ognuno si troverebbe, pro-quota, a detenere una maggiore quantità di moneta. Non preoccupa tanto il disagio psicologico di queste variazioni esogene al meccanismo di spesa o incasso[^56], quanto il fatto che la criptomoneta manterrebbe intatto il suo appeal speculativo (deflattivo) e quindi continuerebbe ad avere un limitato appeal transazionale: chiunque creda plausibile una rivalutazione della moneta, eviterebbe di spenderla per non perdere il beneficio dell’incremento di base monetaria messo in atto dal meccanismo di stabilizzazione dei prezzi.

15 Dual Asset Ledger: moneta stabile ed azioni di signoraggio

Un passo avanti decisivo nell’implementazione di Hayek Money si può fare separando la domanda di moneta transazionale da quella speculativa in due beni tra loro non fungibili, come proposto da Robert Sams[^57]. Possiamo immaginare di tracciare entrambi su un registro contabile comune: un dual asset ledger, cioè una tecnologia a catena di blocchi che registra le transazioni di due beni invece che di uno solo. Una banca emette moneta di valore stabile per scopi transazionali (stable coin) e azioni che beneficeranno degli utili di signoraggio per soddisfare appetiti speculativi (seigniorage share); il mercato attribuisce in ogni momento un prezzo PS alla share e PC al coin.

L’obiettivo di politica monetaria è quello di mantenere stabile il valore del coin, ancorato alla parità con una unità del paniere di riferimento, all’interno di un corridoio di prezzo[^58], ad esempio 0,95 Pc1,05. Il coin non deve quindi essere arbitrariamente inflazionabile o deflazionabile. Quando questo obiettivo di parità fosse raggiunto, il coin perderebbe sostanzialmente qualsiasi attrattiva speculativa: la velocità della moneta (V) ed i volumi di transazione (T) crescerebbero, a parità di base monetaria (M) e livello dei prezzi (P), secondo la nota relazione della teoria quantitativa della moneta MV=PT.

La banca emittente costringe il prezzo del coin nel corridoio tramite operazioni di mercato effettuate utilizzando le sue riserve: le riserve sono necessarie per compensare la passività rappresentata dall’impegno a redimere tutti i coin circolanti. In particolare, la banca si impegna ad acquistare in qualsiasi momento il suo coin a 0,95 unità di paniere, per impedire che la quotazione scenda sotto tale soglia, difendendo questo floor fino ad eventuale esaurimento delle sue riserve. La banca si impegna inoltre a vendere sempre coin nuovi di zecca a 1,05 unità di paniere, per impedire che il prezzo superi tale soglia, incrementando le sue riserve del corrispondente incasso. Si tratta sostanzialmente di un Bitcoin standard sulla falsariga del gold standard: il coin non è però convertibile in una quantità fissata di oro (digitale), ma nella quantità di Bitcoin sufficiente in quel momento ad acquistare una unità di paniere[^59].

In una offerta pubblica iniziale la banca ha emesso una quantità C di coin ed una quantità S di azioni, raccogliendo un capitale ResAss di Bitcoin che è stato posto a garanzia della base monetaria emessa:

C Pc+ S Ps=ResAss.

Ovviamente perché la garanzia sia efficace deve valere che all’inizio C0,95ResAss (specialmente considerando la volatilità di Bitcoin, sarà bene sovra-capitalizzare in termini di riserve) e che in ogni momento successivo C0,95ResAss, cioè che tutti i coin in circolazione siano sempre redimibili in Bitcoin, intaccando le riserve senza incorrere in un fallimento.

Gli azionisti hanno collettivamente la responsabilità della politica monetaria, di mantenere cioè il paniere di riferimento, in quanto rappresentano l’equivalente in termini di azionariato diffuso e decentralizzato del banchiere centrale. Il valore delle azioni[^60] è libero di fluttuare sul mercato: gli azionisti di fatto assorbono i profitti e le perdite associate alla politica monetaria da loro decisa, proteggendo invece il coin dalla volatilità. Il valore delle azioni è in ogni momento legato al differenziale tra attività e passività, in questo caso quindi al differenziale tra le riserve e l’impegno a redimere i coin in circolazione a 0,95: SPS=ResAss-C0,95.

Se ci fosse una continua inestinguibile tensione al ribasso per il prezzo del coin, significherebbe che il coin non è apprezzato dal mercato e scomparirebbe con due possibili esiti: se C0,95ResAss, allora la banca non riesce a redimere tutti i coin, fallisce ed il prezzo dell’azione va a zero; se invece C0,95ResAss, allora la banca redime tutti i coin, non fallisce ed il prezzo dell’azione resta sopra lo zero[^61]. Viceversa, se la domanda di coin dovesse crescere, la banca emette nuovi coin e li vende a 1,05. Per ogni coin venduto sul mercato le riserve si incrementano di 1,05, mentre le passività aumentano solo di 0,95 (la redimibilità del coin appena emesso), con un apprezzamento netto positivo per il prezzo dell’azione, che rappresenta quindi effettivamente la partecipazione agli utili di signoraggio.

Sfruttando Bitcoin come bene di riserva si sarebbe ottenuta la creazione di moneta stabile: se la moneta sarà di successo gli investitori che hanno sostenuto questa iniziativa di ingegneria monetaria ne beneficeranno in termini di profitto, se invece la moneta da loro proposta sarà un prodotto che non interessa al mercato, realizzeranno allora delle perdite.

Come predetto[^62] da Hal Finney: “Ci sono ottime ragioni perché esistano delle banche con riserve in Bitcoin, che emettano il loro contante digitale, redimibile in Bitcoin. Bitcoin stesso non può scalare fino ad avere ogni singola transazione finanziaria al mondo distribuita a tutti ed inclusa nella catena di blocchi. Deve esistere un sistema di pagamento di secondo livello più leggero ed efficiente. Anche perché il tempo necessario affinché le transazioni Bitcoin siano finalizzate non è pratico per gli acquisti. Le banche con riserve in Bitcoin risolveranno questo problema. Potranno lavorare come le banche facevano prima della nazionalizzazione della moneta. Banche differenti avranno politiche differenti, alcune più aggressive, altre più conservative. Alcune saranno a riserva frazionaria, altre garantite al 100% da riserve in Bitcoin […] Io credo che questo sarà il destino ultimo di Bitcoin, moneta ad ‘alto potenziale’ utilizzata come bene di riserva per le banche che emettono il loro contante digitale. La maggioranza delle transazioni Bitcoin avverranno tra banche, per regolare i trasferimenti netti compensativi. Le transazioni Bitcoin tra individui saranno rare tanto quanto… beh, tanto quanto sono rari oggi gli acquisti in Bitcoin”. Questa idea è in realtà rintracciabile anche in precedenza, quando Nick Szabo immagina il suo Bit Gold (uno dei precursori a cui Bitcoin deve di più concettualmente) come moneta di riserva e garanzia, utilizzata per il gross settlement[^63], mentre un secondo livello di contante (ispirato all’ecash di David Chaum) avrebbe dovuto svolgere il ruolo transazionale. Il sistema si ispira al periodo del free banking[^64] quando banconote emesse da banche private erano sempre redimibili in oro allo sportello di quelle stesse banche.

Nel solco tracciato da questi precedenti, rivisti in ottica hayekiana, il primo contributo originale della proposta qui presentata come Dual Asset Ledger è quello di evidenziare che tramite le azioni di signoraggio la banca emittente può distribuire utili di signoraggio e decentralizzare il ruolo del banchiere centrale: profitti e perdite sono attribuiti al banchiere de-centrale rappresentato da un azionariato diffuso, responsabilizzandolo ed inducendolo quindi a comportamenti virtuosi.

Un secondo contributo è quello di preservare il consenso distribuito tramite il meccanismo della proof-of-payment descritto di seguito. La validazione delle transazioni è ricompensata con l’emissione di nuove azioni, non coin, per evitare improprie pressioni inflazionarie. Invece di distruggere risorse nella proof-of-work si immagina una proof-of-payment: Bitcoin vengono volontariamente ed irrevocabilmente versati dai candidati validatori alla banca emittente; le probabilità di un candidato di essere scelto per finalizzare il prossimo blocco sono proporzionali all’entità dei pagamenti a fondo perduto fino al quel momento effettuati. Quando un candidato validatore viene effettivamente scelto per finalizzare un blocco, riceve la nuova azione di signoraggio appositamente emessa e la sua proof-of-payment si azzera. I pagamenti dei candidati non scelti non si azzerano mai, ma non vengono nemmeno mai rimborsati. Siccome vale che PS=(ResAss-C0,95)/S, allora PS rappresenta il massimo prezzo che un agente economico razionale sarà disposto a pagare per una azione: di conseguenza, la proof-of-payment fornirà una indiretta stima per difetto del prezzo di mercato di un’azione, così come i costi del mining di Bitcoin forniscono oggi una stima per difetto del valore di Bitcoin. Un’ulteriore conseguenza di questa considerazione è che l’emissione di nuove azioni per compensare i validatori non diluisce significativamente gli azionisti, visto che le riserve della banca emittente crescono grazie alla proof-of-payment di un importo sostanzialmente equivalente al valore dell’azione emessa. Anzi, se si considera l’incasso immediato di tutte le proof-of-payment, anche quelle che solo in futuro verranno eventualmente compensate con l’attribuzione di nuove azioni, l’incremento di riserve è significativamente superiore alla creazione dell’azione emessa.

16 Conclusioni

Siamo arrivati alla frontiera dell’ingegneria monetaria basata su Bitcoin come asset di riserva: la realizzazione del sogno hayekiano di concorrenza tra monete libere che competono nell’individuare un paniere di riferimento e nel garantire la stabilità del potere di acquisto rispetto a quel paniere.